楽天損保が高いか安いは自己負担額しだい?

私は車の保険にSBI損保を利用しています

しかし、ひょんなことから乗り換え先を検討しています

そこで楽天損保に白羽の矢が立ったわけですが、楽天損保は設定次第で高くも安くもなります

私の車の保険料は年12,860円です(しかも輸入車)

なぜそんなに安いのか?

それは無料の一括見積もりで1番安い保険会社を探し出したからです

最短3分で安い保険会社が見つかります

ムダに高い保険料を払い続けて損するのはもう終わりにしましょう

1番安い保険はこちらから

SBI損保から他に移る理由

SBI損保は業界内でトップクラスに保険代が安い保険会社です

これは間違いありません

事故対応でも損保ジャパンみたいなひどい噂は聞きません

というわけで長年契約してきましたが、今年度の更新時にめちゃくちゃ保険料が高くなることがわかったので移行先を検討してるわけです

いくらぐらい高くなったのかというと、

去年:14,450円

↓

今年:17,120円

という風に、なんと18%も値上げになってしまいました!

もちろん事故は一度も起こしてませんし、条件は全く同じです

なんなら等級が上がる分安くなるはずなのに、それを打ち消すぐらいの勢いで値上げしてしまってるんです

ただ、これはSBI損保だけの問題ではないかもしれません

というのは、最近の車は先進安全装備が標準装備されるようになってきていて、保険会社でも自動ブレーキがついてるかどうかで保険料が変わるようになってます

そのあたりの影響が大きく出てるのだと考えています

ちなみに私の車は走行9万km超え、9年落ちの車です

自動ブレーキなんてついてるわけありません

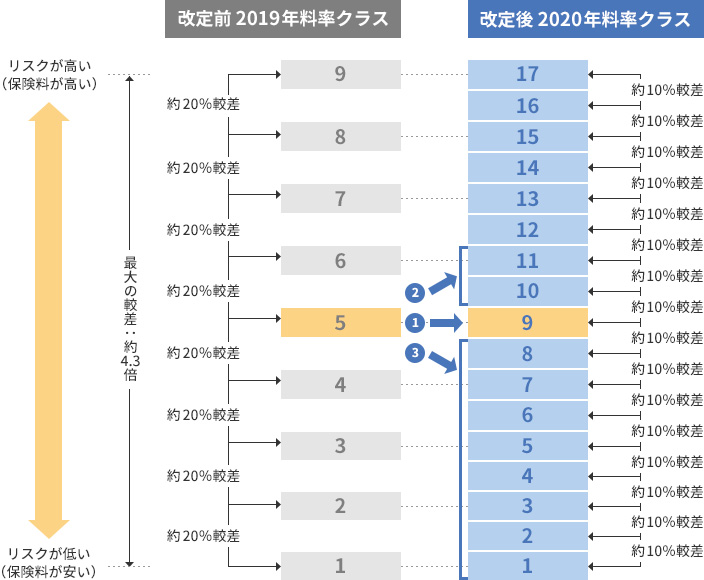

細分化された料率クラス

実は昨年、保険代の基準となる料率クラスが細分化され、今までの1〜9のクラス分けが1〜17へと変更になりました

上記画像のように、料率クラスの数値が右へスライドします(①)

その時に、改めてクラスの評価を行い1段上(②)や1段下(③)に移動することがあるようです

知らない方のために説明すると、車の保険代はその車の事故率などを考慮して決まります

これを料率クラスと言います

例えばコンパクトカーとスポーツカーを比べてみると事故が多いのはスポーツカーです

なのでスポーツカーは料率クラスが高めに設定される傾向にあり、結果保険代が高くなっています

私の場合、料率クラスの変化は以下の通りでした

車両料率クラス

6 → 11

対人料率クラス

2 → 3

対物料率クラス

4 → 8

傷害料率クラス

4 → 7

9段階評価が17段階評価へ変わっていますが、上記画像と照らし合わせてみると対物料率クラスだけ1段階の引き上げが発生していますが、それ以外は横にスライドするのみです

そう考えれば、私の車の料率クラスは去年と今年でそれほど大きく変化してるとは言えません

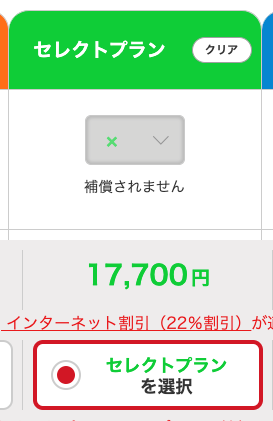

楽天損保で見積もりを取った結果

やっとこさ本題となりますが、安いと噂の楽天損保で見積もりを取ってみることにしました

保険会社によって車の評価基準が異なりますが、出来るだけ同じ条件で算出した結果が以下です

はい、17,700円です

SBI損保が17,120円だったので、大差ありませんよね?

でも実はこれ、もっと安くできるんです

対物賠償の自己負担額を変更すれば、もっと安くすることは可能です

相手に対して発生した損害の賠償を自己負担する金額のことです。

例えば、相手の車を壊しちゃって30万円の修理費が必要になった場合、自己負担額が5万円なら自腹で5万円分を払うことになります。残りの25万円分を保険会社が支払います。

ちなみに楽天損保の17,700円は5万円の自己負担額を設定した時の金額です。なおSBI損保では自己負担額を設定することができないので0円です

自己負担額による保険料の違い

楽天損保で自己負担額を変更して行った時に、保険料がどのように変化するのかを試算しました

楽天損保では自己負担額を、

- なし

- 3万円

- 5万円

- 10万円

- 20万円

の5パターンから選ぶことができますので、その5パターンの結果がこちらです

| 自己負担額 | 保険料 |

|---|---|

| なし | |

| 3万円 | |

| 5万円 | |

| 10万円 | |

| 20万円 |

19,830円〜13,620円の幅があります

どれを選択するかは正直考え方次第かと思います

5万円から10万円のどちらか

結論から言うと、私が楽天損保へ保険会社を変えるのなら自己負担額を5万円か10万円に設定します

私の車の保険に対する基本スタンスは、

「もしも電車などを壊したり、人を死なせてしまった場合、莫大な賠償が来たら人生終了するからそのために入っとこう」

と言うものです

もしも不慮の事故なんかで億単位の賠償請求を要求されたら、人生がその賠償金を支払うためだけに終わってしまいます

そのための保険という認識です

なので車両保険には入りませんし、保険代は安ければ安いほどいいわけです

そうなると、万が一の時に5万円や10万円の出費で済むのなら妥協できる範囲です

もちろん、頻繁に事故を起こしていたのではせっかく安い保険代が自己負担額で吹き飛んでしまうので、もちろん事故は起こさない前提ではあります

ただ、流石に事故負担額20万円になると、リアルに財布から取り出すことを想像すると怖くなるので10万円までにすると思いますw

事故負担額10万円であれば、年間保険料は15,970円になるわけですからだいぶ割安感はあります

とりあえず保険の更新期限まではまだ日にちがあるので、それまでに他の保険会社とも比較しながら移行先を選んだ行こうかと思います

損をしない車の売り方

車を買い替える時に一番損をしない方法は、無料の一括査定を取ることです

私は前に乗っていた軽自動車を売るときに23万円高く買い取ってもらえました

最短約40秒のかんたん入力でおおよその査定額がわかります

もし希望の金額じゃなかったら売らなくてもOK

あらかじめ大体の査定額を把握しておけば車のステップアップも可能